Entenda Sobre a Necessidade de Capital de Giro

Entender sobre a necessidade de capital de giro é fundamental para empresários e analistas de negócios. Hoje você verá como fazer a administração do capital de giro do seu negócio.

Conceito de Necessidade de Capital de Giro

Um problema muito (mas muito comum) é quando empresas que possuem uma ótima operação (rentável, lucrativa e promissora), enfrentam um problema de descasamento de caixa.

Esse problema é caracterizado, por exemplo, quando uma empresa paga à vista por um estoque e vende ele a prazo. Por mais que a margem de lucro seja ótima, há um descasamento entre o momento que desembolsou dinheiro e o momento em que você recuperou a totalidade dele.

Até o momento que o negócio receba 100% do vendido, ele precisa pagar outras contas como aluguel, salários, etc. O empresário, sabendo que irá receber, faz um empréstimo de curto prazo para “tapar buraco”. E isso se repete mensalmente… Até as dívidas são tantas que a operação começa a ser comprometida.

A operação é ótima, mas se essa empresa não calcular bem a sua Necessidade de Capital de Giro, ela irá quebrar. E é provável que você saiba de alguém que passou por isso.

A operação é ótima, mas se essa empresa não calcular bem a sua Necessidade de Capital de Giro (NCG), ela irá quebrar. E é provável que você saiba de alguém que passou por isso.

Portanto, a Necessidade de Capital de Giro pode ser descrita como os recursos necessário que uma empresa precisa para cumprir com suas obrigações de curto prazo.

Ou simplesmente:

“o dinheiro necessário para dar giro ao negócio”

Veja como seria a NCG na prática

No mundo ideal, o capital de giro poderia ser calculando sabendo exatamente o quanto se irá gastar até que os recebimentos cheguem.

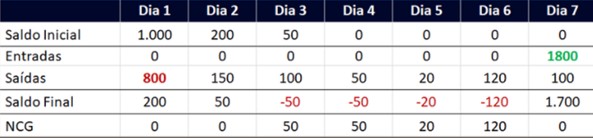

Por exemplo, digamos que nossa empresa possua R$1.000 de caixa e nós compremos R$ 800 em estoque no Dia 1, fazemos a venda de R$ 1.800 no Dia 2, mas iremos receber esses R$ 1.800 apenas no Dia 7. Do momento que nós pagamos pelo estoque, até o momento que recebemos pela venda, nós teríamos algumas outras saídas representadas abaixo, que são aqueles gastos diários. Segue abaixo:

Perceba que nesse exemplo nós sabemos exatamente o quanto precisamos ter para não ficar com Caixa negativo. A NCG total para esse período seria igual a 240 (50 + 50 + 20 + 120). Se você é empresário e consegue ter essa previsão, essa é a melhor forma de saber o quanto deve ter em caixa para que não tenha problemas.

Voltando algumas casas…

Nem sempre é fácil ter essa previsão…

No início da nossa contextualização, falamos sobre o descasamento entre o tempo de entrada de caixa e o tempo de saída de caixa. A diferença entre o prazo de recebimento e o prazo de pagamento.

Se nós pagamos antes e recebemos depois, é lógica que precisamos de mais “capital de giro” para tocar nossa operação, certo? Se recebemos antes de pagar, precisamos de menos.

A diferença entre o Prazo Médio de Recebimento (PMR) e Prazo Médio de Pagamento (PMP) é também chamada de Ciclo Financeiro (CF) (pode conferir mais sobre esse conceito em outros posts que trouxemos aqui). Então:

Ciclo Financeiro = PMR – PMP

Com isso, conforme dito antes:

Se o PMR > PMP, nossa Necessidade de Capital de Giro é maior. Se o PMR < PMP, a nossa Necessidade de Capital de Giro é menor.

Cálculo da Necessidade de Capital de Giro

Veja, portanto, a importância de saber o tempo de descasamento: o Ciclo Financeiro. Exatamente por isso, a Necessidade do Capital de Giro pode ser calculada dessa forma, em dias! Então, a NCG pode ser vista pelo Ciclo Financeiro:

Necessidade de Capital de Giro = Prazo Médio de Recebimento – Prazo Médio de Pagamento

Se uma empresa compra estoque e paga o fornecedor em 1 dia, para receber daqui a 30 dias, a sua Necessidade de Capital de Giro é:

NCG = 30 – 1 = 29 dias.

Ou seja, a empresa irá necessitar de Capital de Giro para financiar 29 dias da sua operação.

Se uma empresa paga o fornecedor em 10 dias, recebe 40% à vista e 60% em 30 dias, sua NCG é:

NCG = (40%*0 + 60%*30) – 10 = 18 – 10 = 8 dias.

Convenhamos: por mais que o resultado “em dias” nos diga bastante, ele ainda não está em unidade monetária e isso pode gerar dúvidas. Afinal, eu sei os dias, mas como sei o valor?

A verdade é que transformar isso em “dinheiro” não possui forma única. Na prática, o que muitos negócios fazem é (trazendo o exemplo dos 29 dias):

- Descobrir o valor multiplicando a NCG pelos gastos médios diários:

Se uma empresa gasta em média R$ 1.000 por dia, ela precisaria de 29 x 1.000 = 29.000 para suportar 29 dias sem entrada de caixa.

- Descobrir o valor multiplicando a NCG pelas vendas médias diárias:

Se uma empresa vende em média R$ 1.000 por dia, ela precisaria de 29 x 1.000 = 29.000 para suportar 29 dias.

- Descobrir o valor multiplicando a NCG pelo lucro médio diário:

Se uma empresa lucra em média R$ 1.000 por dia, ela precisaria de 29 x 1.000 = 29.000 para suportar 29 dias.

Outra forma de calcular a NCG

Quanto maior a empresa, mais difícil se torna esse cálculo. As previsões são mais complicadas de serem feitas. Logo, uma outra forma de calcular a Necessidade de Capital de Giro é através das contas do Balanço Patrimonial.

Se a Necessidade de Capital de Giro são os recursos necessários para cobrir os gastos operacionais de curto prazo e dar “giro” ao negócio, logo podemos associá-lo ao Ativo Circulante Operacional (ACO) e ao Passivo Circulante Operacional (PCO). Lembra desses conceitos?

Ativo Circulante Operacional (ACO) são os itens do Ativo Circulante originados e a serem resgatados pela operação da empresa, como créditos a receber, estoque, etc. Passivo Circulante Operacional (PCO): são os itens do Passivo Circulante originados pela operação do negócio, em processos como compras à prazo, impostos, etc.

OBS: nada financeiro de ordem financeira como Caixa (Ativo Circulante) e Empréstimos (Passivo Circulante) entra aqui.

É lógica notar, então, que a NCG será a diferença entre aquilo que irei receber e pagar da operação no curto prazo. Então:

NCG = ACO – PCO

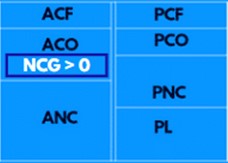

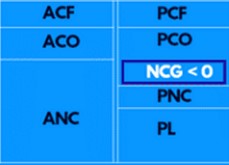

Veja a forma gráfica da NCG em relação ao Balanço

A NCG > 0 pressupõe que a empresa não enfrentará problemas de giro e precisa de menos recursos. É o caso ideal. Veja nesse caso que a empresa está utilizando seus passivos de longo prazo para financiar o Capital de Giro.

A NCG < 0 pressupõe que a empresa enfrentará problemas de giro e precisa de mais recursos. É necessária atenção. Veja nesse caso que a empresa provavelmente irá precisar de Passivos Financeiros (empréstimos) de curto prazo para custear sua operação.

Agora você está por dentro da Necessidade de Capital de Giro!

Perceba que esse é um assunto que não é simples, mas é fundamental seu entendimento. Empresas que não planejam o capital de giro costumam enfrentar problemas e não crescem. Se você possui um negócio, mapeie prazos, entradas, saídas e formule algo que mensure melhor o quanto você precisa para custear sua operação.

A partir disso, procure por fontes de Longo Prazo que resolvam isso!

A Insave é especialista em Gestão Financeira para Aumento de Eficiência Empresariais. Entre em contato para mais informações: contato Insave.