Fluxo de Caixa: Método Direto e Indireto

Entenda mais sobre a construção do fluxo de caixa através do método direto e indireto.

Em geral, há dois métodos principais para realização do fluxo de caixa: método direto e método indireto. Ambos devem chegar ao mesmo saldo final e podem ser divididos em o que é operacional, investimento ou financiamento.

O Método Direto

O método direito é o confronto entre todas as entradas e saídas, como se estivéssemos olhando diariamente a movimentação da conta e categorizando cada item. O método direto demanda maior esforço. O método indireto necessita que as contas de resultado estejam precisas.

O Método Indireto

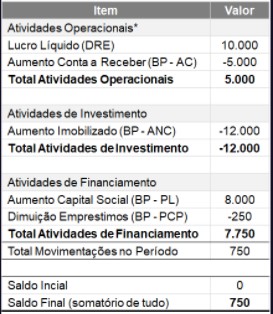

O método indireto é dado a partir do lucro líquido (DRE) e das contas do Balanço (aumento e diminuição).

Exemplo simples para ambos os métodos:

A empresa, que possui saldo inicial igual a 0, comprou à vista 10.000 reais em insumos e vendeu rapidamente tudo a 20.000 (desse valor, 15.000 à vista e 5.000 a prazo, 30 dias). Além disso, a empresa também comprou um veículo por 12.000, aumentou seu capital social em 8.000 e pagou uma parcela de empréstimo no valor de 250.

Método Direto:

Método Indireto:

Fluxo de Caixa com o método direto e indireto!

O ideal é que empresas construam o relatório do Fluxo de Caixa utilizando os dois métodos, já que ambos chegam ao mesmo resultado e exigem que a empresa se mantenha organizada. De forma geral, o Método Indireto é visto com mais frequência em grandes empresas e o Método Direto é visto com maior frequência em médias e pequenas empresas.

Nós da Insave somos especialistas em assessoria financeira para melhorar a eficiência empresas do mais variado segmento. Entre em contato para mais informações!

Siga o Instagram da Insave: @insave.digital