O Balanço Patrimonial Explicado de Forma Simples

Balanço Patrimonial, você já ouviu falar sobre isso, certo? Trata-se de um dos relatórios financeiros mais importantes para empresas. Quer saber o motivo de sua importância? Leia esse post.

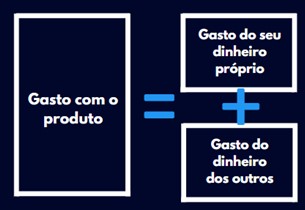

Agora imagine que esse produto será utilizado para ser revendido (chamamos isso de estoque). Além disso, digamos que iremos utilizar mais dinheiro para deixar guardado no caixa. Também, para comprar um imóvel. Tudo isso são bens nossos, certo? Por fim, sabemos que receberemos mais uma quantia que poderá ser utilizada para outras compras (um direito que temos a receber). Seguindo a mesma lógica anterior:

Bom, possuirmos esses bens e direitos, mas como vimos, eles possuem (e sempre possuirão), 2 tipos de origens: própria ou dos outros. Convenhamos que ninguém irá nos emprestar de graça, então para todo aquele que eu ficar devendo, eu tenho uma obrigação de pagar. O que é próprio, vou ainda considerar capital próprio.

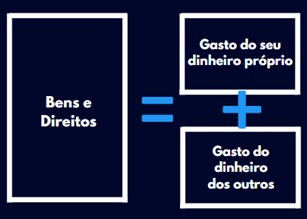

Percebeu que sempre haverá igualdade? Que tudo aquilo que eu possuo e tenho direito a receber, foi (ou será) provido por mim (capital próprio) ou pelos outros (obrigações)? Portanto, podemos seguramente considerar:

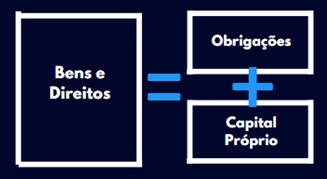

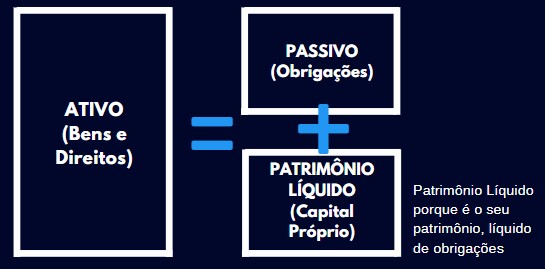

BENS E DIREITOS = OBRIGAÇÕES + CAPITAL PRÓPRIO

Entenda mais sobre o Balanço Patrimonial

A ideia que você acabou de ver é a ideia do Balanço Patrimonial, entretanto agora usaremos palavras mais formais para descrever cada item:

BENS E DIREITOS = OBRIGAÇÕES + CAPITAL PRÓPRIO

Bens e direitos = Ativo

Obrigações = Passivo

Patrimônio Líquido = Capital Próprio

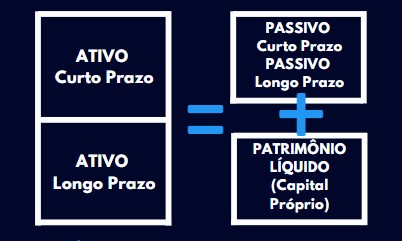

Dentro do grupo de ATIVO e PASSIVO, para facilitar nossa visão, podemos separar cada um de acordo com aquilo que irá gerar ganho, ou gasto, primeiro. Se a tendência é algo ser transacionado dentro do ano corrente, podemos considerar como Curto Prazo, se for somente depois do ano corrente, consideramos Longo Prazo. Então temos Ativo de Curto Prazo, Ativo de Longo Prazo, Passivo de Curto Prazo e Passivo de Longo Prazo.

Esse é o Balanço Patrimonial!

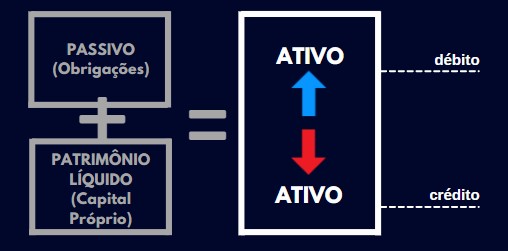

Débito e Crédito – ATIVO

Se compramos um produto para revender, esperamos que haja benefício financeiro dessa venda (a ideia é não trabalhar de graça). Se compramos mais produtos, queremos mais benefícios ainda. Então, quando aumentamos nosso ativo, a natureza desse aumento é pagar alguém (nós ou aqueles que devemos), portanto, é uma natureza devedora. Se o diminuímos, quer dizer que usufruímos do benefício dele, então a natureza é credora (de quem recebeu). Mais uma vez, para formalizar, chamaremos natureza devedora de DÉBITO e natureza credora de CRÉDITO.

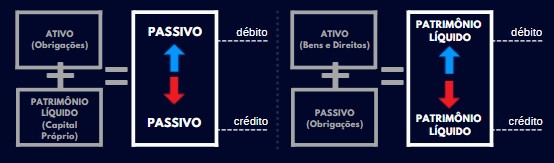

Débito e Crédito – PASSIVO E PATRIMÔNIO LÍQUIDO

A lógica de débito e crédito funciona de maneira inversa ao que eu devo. Se eu aumento meu passivo, eu o faço porque criei uma obrigação para ter ganho em cima dela (direito a recebimento), então possui natureza credora, CRÉDITO. Sua diminuição significa que eu fiz um pagamento, então sua diminuição tem origem de pagar o que se deve (devedora), DÉBITO. No Patrimônio Líquido, o aumento de qualquer conta significa que há lucro (ganho) ou investimento de sócios (ganho), ou seja, a natureza é de recebimento, CRÉDITO. Quando há diminuição, significa prejuízo societário, logo é natureza devedora, DÉBITO.

Percebeu como o Balanço Patrimonial é um relatório importante para empresas? É por isso que você precisa contar com uma assessoria financeira!

O Balanço Patrimonial mostra todas as origens de recursos, obrigações, direitos e bens de um negócio. Pode ser entendido como a fotografia do “patrimônio” da companhia em um determinado período, dando, portanto, informações da saúde da empresa e composição das principais contas.

Salve o blog da Insave nos favoritos do seu navegador e veja conteúdos como:

Entenda sobre a necessidade de capital de giro;

Como trabalha uma assessoria financeira;

Como é feito o cálculo da inflação;

e muito mais!