Como Calcular o Ponto de Equilíbrio

Uma dúvida muito comum é descobrir como calcular o ponto de equilíbrio de empresas. Neste artigo vamos mostrar o quanto um negócio deve vender para não ter prejuízo.

O que é o Ponto de Equilíbrio?

O Ponto de Equilíbrio é o quanto de vendas que uma empresa precisa fazer para não ter prejuízo (cobrir todos os custos da operação).

É claro que quando montamos um negócio, nós sempre imaginamos que iremos vender e lucrar. Entretanto é bom saber o mínimo de vendas que precisamos fazer para, pelo menos, não sair perdendo, certo? Isso nós dá uma meta mínima a ser batida no mês.

Bom, voltando, se o Ponto de Equilíbrio representa o momento em que o resultado não dá lucro e nem prejuízo, temos:

Ponto de equilíbrio:

- LUCRO OPERACIONAL = 0, ou

- RECEITAS – CUSTOS e DESPESAS TOTAIS = 0

OBS: lembre-se que Lucro Operacional também pode ser chamado de EBIT

Mas antes de avançarmos mais na explicação, vamos apenas relembrar alguns conceitos rapidamente:

- CUSTOS: São os gastos diretamente ligados ao produto/serviço que a empresa entrega.

- DESPESAS: São os gastos da administração do negócio e manutenção da operação.

- Custos e Despesas Variáveis: custos que variam conforme se produz mais ou menos. Ex: insumos, frete, etc.

- Custos e Despesas Fixos: custos que não variam conforme a quantidade produzida. Ex: aluguel, salários.

- Margem de contribuição: é o dinheiro que sobra das vendas para o pagamento de Custos e Despesas fixas.

MARGEM DE CONTRIBUIÇÃO = PREÇO DE VENDA – (CUSTOS VARIÁVEIS + DESPESAS VARIÁVEIS)

Entenda como Calcular o Ponto de Equilíbrio

Voltemos ao ponto de equilíbrio, agora com conceitos relembrados. Como vimos, podemos escrevê-lo assim:

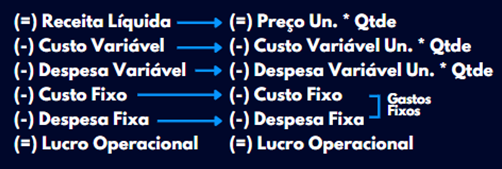

LUCRO OP = RECEITAS – CUSTOS e DESPESAS TOTAIS = 0

Podemos ainda escrever essa equação da seguinte forma:

Em que Un. significa unitária. O total de vendas é o preço de cada produto multiplicado pela quantidade que foi vendida. A lógica equivale para custos e despesas variáveis.

Portanto, o Ponto de Equilíbrio pode ser calculado como:

0 = (Preço Un * Qtde) – (CV Un. * Qtde) – (DV Un. * Qtde) – GF

0 = Qtde * (Preço Un. – CV Un. – DV Un.) – GF

0 = Qtde * (Preço Un. – CV Un. – DV Un.) – GF

Qtde = GF / (Preço Un. – CV Un. – DV Un.)

Você lembra do conceito que trazemos da Margem de Contribuição? Ela pode ser dada pela fórmula:

MC = PV – CV – DV.

Logo, a fórmula do Ponto de Equilíbrio pode ser também dada como:

Qtde = GF / MC un.

Fórmula do Ponto de Equilíbrio escrita pela Margem de Contribuição. Veja que pela fórmula podemos fazer a seguinte leitura: a Margem de Contribuição deve cobrir os gastos fixos, pois se QTDE * MC Un. = GF, o Lucro é Zero.

Exemplo – Caso simples

Supondo que nossa empresa venda bolos de chocolate e possua gastos fixos somados de R$ 2.000 no mês, a partir das informações apuradas abaixo, quantos bolos de chocolate precisamos vender no mês para não ter prejuízo?

Lembrando que os gastos fixos somam R$ 2.000, temos:

PE -> Qtde = GF / (Preço Un. – CV Un. – DV Un.)

PE -> Qtde = 2.000 / (65 – 20 – 10) = 57,17

Ou seja, precisamos vender pelos menos 57,17 (ou 58, na prática) bolos de chocolate para não ter prejuízo. Se vendermos acima disso, temos lucro.

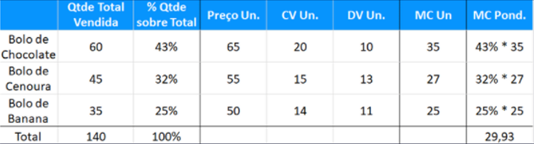

Exemplo – Caso Complexo

O mais comum é que uma empresa possua um mix de produtos e queira saber qual a quantidade mínima que precisaria vender de cada um, certo? Nesse caso, o calcula fica um pouco mais complexo. Veja como funciona:

A fórmula ainda continuará a mesma, a diferença é que, para sabermos o quanto devemos vender de cada produto, precisamos ver o quanto cada um vende sobre o total e o quanto as margens de contribuição de cada um pesam no mix da empresa.

Utilizaremos então uma Margem de Contribuição Ponderada e então multiplicaremos o valor pelo percentual que cada produto tem sobre as vendas totais.

Veja a seguir um exemplo.

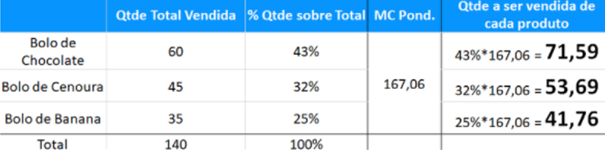

Supondo que nossa empresa venda bolos de chocolate, bolos de cenoura e bolos de banana e possua gastos fixos somados de R$ 5.000 no mês. A partir das informações apuradas abaixo, o quanto precisamos vender de cada produto no mês para não termos prejuízo?

PE -> Qtde = GF / MC

PE -> Qtde = 5.000 / 29,93 = 167,06

Agora precisamos multiplicar 167,06 pelos % de de venda cada produto.

Agora você já sabe como calcular o Ponto de Equilíbrio!

Veja que no final do nosso último exemplo a empresa precisaria vender, em média, baseado no seu mix de produtos, 72 bolos de chocolate, 54 bolos de cenoura e 42 bolos de banana para não prejuízo.

Não é tarefa simples calcular precisamente o ponto de equilíbrio da empresa, mas é fundamental que se tente fazer.

A primeira coisa é colher informações gerais e depois de cada produto. Em seguida, faça os cálculos que trouxemos aqui e tenha cada quantidade encontrada como meta de vendas no mês.

A Insave é uma empresa especialista em assessoria financeira para aumento de eficiência para negócios de qualquer porte. Entre em contato para mais informações!

Você também pode nos seguir no Instagram da Insave: @insave.digital